Die Marktzahlen des ersten Halbjahres 2021 bestätigen den Trend zum bevorzugten Kauf von spiegellosen Vollformatkameras und hochpreisigem Fotoequipment. Steigende Durchschnittspreise und die Aussicht auf ein gutes Weihnachtsgeschäft sollen laut PIV noch in diesem Jahr der Branche positive Impulse geben.

PIV + GfK: Hoffnungsvolle Prognosen für den Imaging Markt.

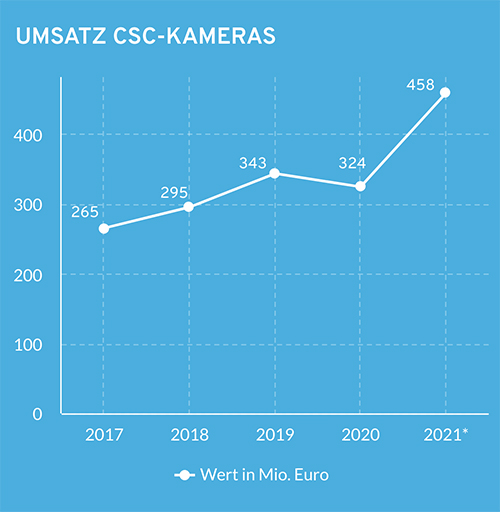

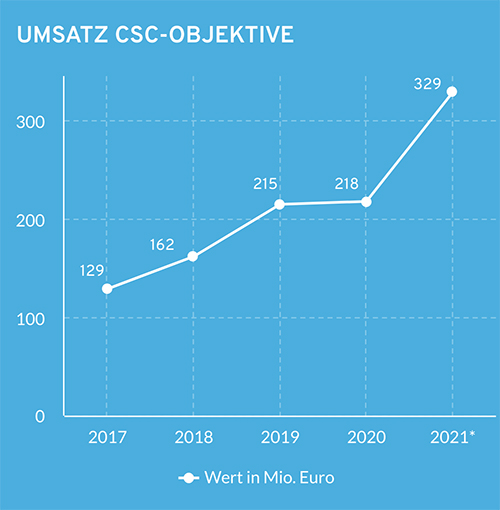

Aufgrund der pandemiebedingten Lockerungen in Deutschland und den damit wiederkehrenden Fotoanlässen wird dem Foto- und Imaging-Markt für das Gesamtjahr 2021 eine positive Entwicklung prognostiziert. Das zeigt sich in der vom Photoindustrie-Verband (PIV) und GfK veröffentlichten Gesamtmarktschätzung für 2021. Vor allem in den Bereichen der kompakten Systemkameras (CSC) sowie dem Thema Video einschließlich Zubehör wird ein deutlicher Umsatzzuwachs erwartet. Die GfK rechnet, dass besonders neu vorgestellte CSC-Kamera-Modelle in der zweiten Jahreshälfte stark nachgefragt würden und für einen umsatzstarken Jahresabschluss sorgen könnten. Gerechnet wird mit ca. 40 Prozent Wachstum im Wert und ca. 3 Prozent bei den Sückzahlen. Dieser Trend zum Umsatzwachstum spiegelt sich ebenfalls im Gesamtmarkt für Digitalkameras (DSC), inklusive Camcorder und Action Cams, wider, der mit einem Volumen von knapp 785 Millionen Euro um rund 67 Millionen Euro im Vergleich zum Vorjahr wachsen soll. Die Verkäufe der CSC-Objektive werden laut PIV und GfK auf schätzungsweise 395.000 Stück wachsen.

Im Bereich der Spiegelreflexkameras (SLR) dagegen ist für das Gesamtjahr weiterhin ein Rückgang zu erwarten. Dies betrifft sowohl Kameras, die ca. 30 Prozent im Wert und ca. 36 Prozent bei der Menge verlieren werden, als auch die SLR-Objektive, bei denen ein Rückgang von ca. 10 Prozent im Wert und ca. 20 Pro-zent bei der Menge erwartet wird.

Im Gesamtmarkt Foto und Imaging wird ein Anstieg des Durchschnittspreises erwartet. Der Durchschnittspreis für eine CSC-Kamera liegt aktuell bei rund 1.618 Euro. Das bedeutet einen Anstieg von rund 36 Prozent im Vergleich zum Vorjahr. Das Wachstum hat dabei zwei Gründe: Kundinnen und Kunden kaufen zum einen lieber hochpreisige Modelle und zum anderen beruht der Preisanstieg auf einer Verknappung der Ressourcen wie beispielsweise Displays oder Sensoren sowie gestiegene weltweite Logistikkosten.

Angesichts geschlossener Geschäfte und einer schwachen Kundenfrequenz in den Innenstädten lagen die Onlineverkaufszahlen von Foto- und Imaging-Produkten im ersten Halbjahr 2021 weit über den Verkaufszahlen vor Ort. So verteilten sich die Anteile auf 65 Prozent Onlineverkäufe und 35 Prozent für Verkäufe vor Ort. Der Fotofachhandel profitiert vor allem vom Kauf von höherwertigen und erklärungsbedürftigen Produkten und konnte seinen Umsatz im Bereich Digitalkameras um rund 27 Prozent im Vergleich zum ersten Halbjahr 2020 steigern. Da die Industrie aufgrund des Lockdowns eine Viel-zahl der Produktneuvorstellungen auf den Herbst 2021 verschoben hat, kann vor allem der Fotofachhandel, mit einem Umsatzanteil von knapp 50 Prozent und wichtigster Vertriebskanal der Industrie, auf zusätzliche positive Impulse zum Jahresabschluss hoffen. Diese Prognosen setzen voraus, dass es nicht zu einem erneuten Lockdown kommt und die Lieferketten gesichert sind.

Spezielle Aktionen am Point of Sale sowie Verkaufstage wie Black Friday und Cyber Monday sollen den Abverkauf im Weihnachtsgeschäft zusätzlich stärken, so dass von einem insgesamt stabilen Foto- und Imaging-Markt in 2021 ausgegangen wird.

Quelle: Gesamtmarktschätzung auf Basis GfK Point of Sales Tracking 2021 DE, 1. Halbjahr 2021.